Investiční strategie lze zdarma během doby spoření měnit

Česká spořitelna penzijní spoření Recenze

Česká spořitelna penzijní spoření Recenze

Shrnutí recenze

Česká spořitelna nabízí doplňkové penzijní spoření, na které můžete vkládat peníze již od 100 Kč měsíčně. Pokud chcete získat státní podporu, je potřeba vkládat alespoň 300 Kč měsíčně. Nejvyšší státní podpora je vždy 2740 Kč ročně. Své peníze můžete rozložit do čtyř účastnických fondů – Konzervativní, Etický, Vyvážený a Dynamický. Tyto fondy můžete v průběhu spoření měnit podle své potřeby. Vyzkoušet si tak můžete postupně všechny. Doplňkové penzijní spoření je ideální, pokud se chystáte jít do předdůchodu. Vybrat si jej ale můžete i po dosažení důchodového věku, a to buď ve formě měsíčně vyplácené penze, celou částku najednou nebo kombinací prvních dvou variant. Česká spořitelna navíc nabízí i Doplňkové penzijní spoření Studium+, které se dá založit pro děti a ukládat jim tak peníze na studia nebo pro jednodušší start do života.

Obsah recenze

Výhody

- Možnost vybrat si ze čtyř investičních strategií

- Investiční strategie lze zdarma během doby spoření měnit

- Zdarma je možné měnit i výši měsíční částky vašeho vkladu

- Lze zvolit několik variant, jak naspořenou částku vybrat

- Lze využít i na předdůchod

Nevýhody

- Pokud zrušíte doplňkové penzijní spoření předčasně, přijdete o státní podporu i úroky z ní

- Při předčasném zrušení banka nemůže garantovat návratnost všech vašich vkladů

Doplňkové penzijní spoření je typ spořicího účtu, který se v jednotlivých bankách svými podmínkami příliš neliší. Rozdíl může být v podstatě jen v přístupu banky, některých poplatcích a investičních fondech, do nichž je možné vkládat úspory. Česká spořitelna má na výběr účastnické čtyři fondy, kde si vyberou jak zkušení investoři tak lidé, kteří nikdy na investice peníze nevkládali. Níže se podíváme, jaké fondy to jsou a jak se od sebe liší.

Strategii spoření si klient volí sám a může jej v průběhu spoření měnit. I přesto, že se jedná o investiční fondy, Česká spořitelna garantuje návratnost vložených vkladů, pokud klient ruší doplňkové penzijní spoření v řádné době, tedy po jeho skončení nebo po splnění podmínek k jeho řádnému ukončení.

Stejně jako u jiných bank i v České spořitelně můžete získávat na své doplňkové penzijní spoření příspěvky od státu. Nejnižší podpora je při spoření 300 Kč měsíčně – od státu pak dostanete 90 Kč ke svému vkladu navíc. Abyste získali maximální státní podporu 2760 Kč ročně, je potřeba spořit alespoň 1000 Kč. Od státu pak dostanete měsíčně 230 Kč.

|

Maximální roční příspěvek od státu

Částka, kterou vám nejvíce přispěje stát, pokud spoříte dostatečnou částku pro splnění podmínek.

|

2 760 Kč |

|

Volitelná výše vkladů

Banka umožňuje/neumožňuje měnit výšku vkladů podle potřeb a přání klienta.

|

|

|

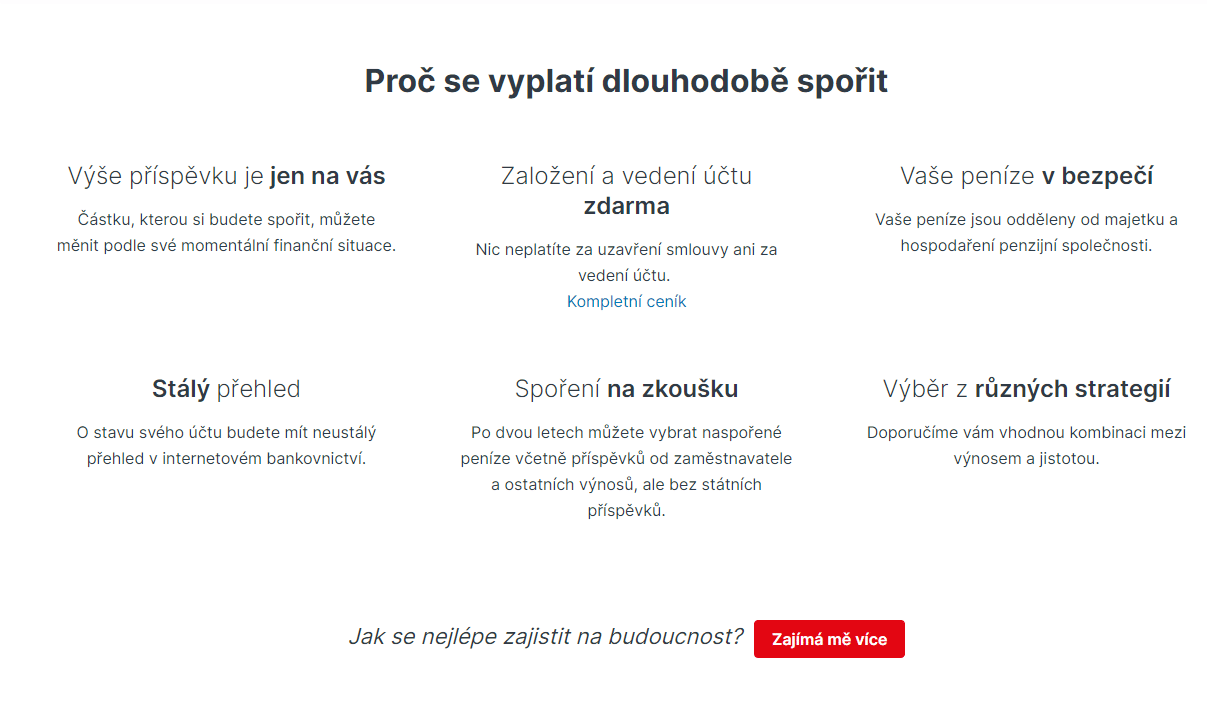

Založení a vedení zdarma

Banky vám doplňkové penzijní spoření založí bez poplatků. Zdarma je i vedení a správa spořícího účtu.

|

|

|

Možnost vybrat strategii spoření

Klienti si mohou/nemohou vybrat strategii spoření - zvolit si jeden nebo více účastnických fondů, do nichž budou své peníze investovat.

|

|

|

Lze sjednat online

Banky umožní/neumožní sjednat doplňkové penzijní spoření online.

|

|

|

Záruka - garance výnosů fondů

Výnosnost fondů je vždy předpokládaná. Ceny na trhu se neustále pohybují, proto málokterá banka/pojišťovna garantuje výnos či návratnost vložených peněz.

|

|

Investiční strategie lze zdarma během doby spoření měnit

Výhodou doplňkového penzijního spoření je, že si můžete své vklady započítat do daňové úlevy. Ročně si lze odepsat z daní 24.000 Kč, které na doplňkové penzijní spoření vložíte. Daň z příjmů si tak snížíte až o 3600 Kč.

Jak se dá vybírat naspořená částka

Česká spořitelna umožňuje zvolit hned několik způsobů, jakým naspořenou částku z doplňkového penzijního spoření můžete vybrat. První variantou je vybrání celé naspořené částky najednou. Druhou variantou pak je pravidelná výplata penze – každý měsíc určitá částka na zvolenou dobu. Třetí variantou je kombinace obou předchozích. Část peněz můžete vybrat rovnou a zbytek si nechat pravidelně vyplácet.

Předdůchod

Doplňkové penzijní spoření můžete využít i při čerpání tzv. předdůchodu, což je varianta odchodu do předčasného důchodu. Předdůchod se vyplácí pravidelně – měsíčně v určených částkách, a to až 5 let před odchodem do důchodu – před dosažením důchodového věku. Můžete jej využít ve chvíli, kdy vám zbývá do důchodového věku zmíněných 5 let (a méně) a vy v tu dobu přijdete o práci, nebo se rozhodnete již nepracovat. O příjem tak díky této výplatě nepřijdete.

Kdo doplňkové penzijní spoření dědí

Pokud se obáváte, co se stane s vašimi penězi, pokud zemřete, můžete být klidní. Máte možnost si zvolit tzv. obmyšlenou osobu, který v případě vašeho úmrtí peníze zdědí. Tuto osobu lze v průběhu spoření i změnit. I v případě, že byste nikoho neurčili, je doplňkové penzijní spoření součástí dědictví a vaše peníze získají vaši zákonní dědicové.

Investiční strategie České spořitelny

Pokud se rozhodnete pro založení doplňkového penzijního spoření u České spořitelny, budou se vaše úspory ukládat do tzv, účastnických fondů. Česká spořitelna nabízí čtyři, které se liší rizikem kolísání cen a tím pádem také výnosy. Platí, že čím vyšší riziko, tím vyšší výnos a naopak. Klienti České spořitelny si mohou vybírat z těchto čtyř účastnických fondů a různě je kombinovat. Mohou vložit vše do jednoho fondu, nebo si měsíční vklad rozložit hned do několika z nich. Během roku je možné tuto spořící strategii změnit.

Konzervativní fond nabízí nejnižší zhodnocení a vaše vklady jdou na dluhopisy a peněžní trh.

Etický fond už nabízí o něco vyšší zhodnocení a peníze vám budou vloženy do dluhopisů státních, firemních a zelených, a dále do akcií a peněžního trhu.

Vyvážený fond vám může přinést ještě vyšší průměrné roční zhodnocení a jedná se už o fond s vyšším investičním rizikem. Vaše peníze jsou zde uloženy do dluhopisů, akcií a podílových listů, a do peněžního trhu.

Poslední variantou je dynamický fond, který slibuje nejvyšší průměrné roční zhodnocení. Jedná se o nejrizikovější účastnický fond České spořitelny, který vaše peníze rozloží do dluhopisů, akcií a podílových listů, a opět i na peněžní trh.

Investiční strategie lze zdarma během doby spoření měnit

Mezi další výhody doplňkového penzijního spoření od České spořitelny patří fakt, že jej můžete v případě potřeby kdykoliv ukončit. Pokud se rozhodnete dále nespořit a naspořené prostředky vybrat předčasně, je to možné ale nedoporučujeme to. O své vklady nepřijdete. Počítejte však s tím, že nezískáte příspěvky od státu ani výnosy z nich. Pokud navíc máte peníze vložené do některého z rizikovějších fondů, může se stát, že budete u svých vkladů v mírné ztrátě. Proto je lepší, pokud očekáváte, že bude potřeba za nějakou dobu doplňkové penzijní spoření zrušit předčasně, změnit investiční strategii a vložit své peníze do fondů s menším kolísáním.

Na doplňkové penzijní spoření od České spořitelny můžete spořit od minimální částky 100 Kč. Pokud však chcete získávat příspěvek od státu/státní podporu, je potřeba spořit minimálně 300 Kč. K vašim úsporám může navíc přispívat i zaměstnavatel. V případě předčasného zrušení doplňkového penzjiního spoření o příspěvky zaměstnavatele nepřijdete.

|

Možnost předčasně ukončit

DPS je možné ukončit předčasně - je potřeba spořit alespoň 2 roky, abyste dosáhli na tzv. odkupné.

|

|

|

Minimální částka spoření

Kolik minimálně můžete na DPS ukládat.

|

100 Kč |

|

Minimální částka spoření (pro státní příspěvek)

Částka, kterou je potřeba spořit, abyste dosáhli na minimální státní příspěvek.

|

300 Kč |

|

Lze v průběhu měnit strategii spoření

Banky/pojišťovny umožňují měnit strategii spoření, zdarma obvykle jednou do roka a vícekrát pak za poplatek.

|

|

|

Může přispívat zaměstnavatel

Na DPS vám může obvykle spořit i zaměstnavatel. Jeho příspěvky však nemají vliv na výši státního příspěvku.

|

|

Doporučujeme

Doporučujeme

Líbí se vám doplňkové penzijní spoření od České spořitelny, ale zajímá vás ještě nabídka dalších společností. Zajímá vás, v čem se nabídka jednotlivých bank liší? Podívejte se na celé naše srovnání doplňkového penzijního spoření a vyberte si banku, která vám bude vyhovovat nejlépe.

Přispět svou zkušeností

-

1. Generali penzijní spoření Recenze

1. Generali penzijní spoření Recenze -

2. ČSOB Doplňkové penzijní spoření Recenze

2. ČSOB Doplňkové penzijní spoření Recenze -

3. Česká spořitelna penzijní spoření Recenze